Factoring als Finanzierungslösung: Alles, was Unternehmen wissen müssen

Factoring bedeutet, offene Kundenforderungen vor Fälligkeit an einen Dienstleister zu verkaufen — das Unternehmen bekommt sofort Liquidität, statt aufs Zahlungsziel zu warten.

Factoring ist im deutschen Mittelstand enorm gefragt: in Deutschland nutzen mittlerweile über 112.000 Unternehmen dieses Finanztool mit einem Forderungsvolumen von insgesamt rund 424 Mrd. Euro (Quelle: Deutscher Factoring-Verband e.V. | Stand Ende 2025).

Diese Info-Seite beantwortet die wichtigsten Fragen rund um Factoring — von der Definition über die Funktionsweise bis zu Kosten und Varianten.

1. Was ist Factoring?

Factoring ist eine Finanzierungsmethode, bei der ein Unternehmen offenstehende Forderungen gegenüber Kunden vor deren Fälligkeit an einen Finanzdienstleister überträgt, der diese dann umgehend auszahlt. So wird verhindert, dass wertvolles Kapital aus gesunden Erträgen durch lange Zahlungsziele von Kunden in Außenständen gebunden bleibt.

Die Factoringgesellschaft übernimmt zudem den Schutz vor Forderungsausfällen (sogenannte Delkredere-Funktion).

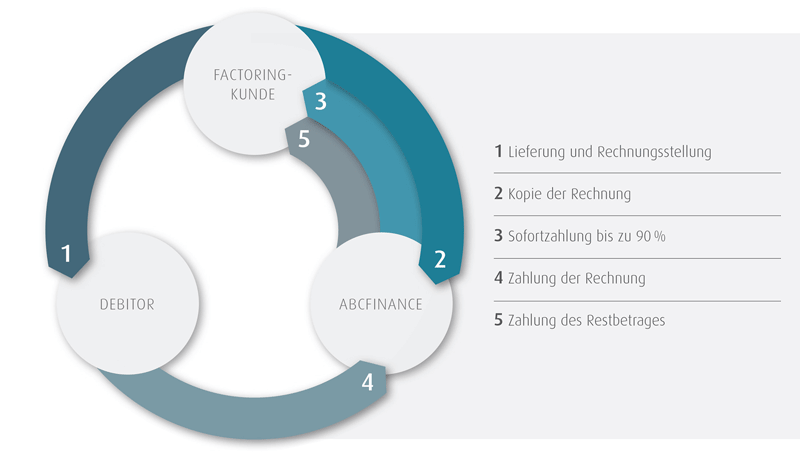

2. Wie funktioniert Factoring?

Wählen Sie eine der folgenden Möglichkeiten, um zu erfahren, wie der Forderungs-Verkauf als flexibles Finanzierungsinstrument funktioniert.

Einer unserer Factoring-Experten erklärt wie Factoring funktioniert.

Schematische Darstellung des Factoring-Ablaufs.

(zum Vergrößern klicken)

Animiertes Erklärvideo zur Funktionsweise.

3. Für welche Unternehmen eignet sich Factoring?

Das Factoringverfahren ist für viele Unternehmen ein wirksames Finanzwerkzeug mit einer ganzen Reihe von Vorteilen. Die Ausfallsicherung und die bankenunabhängige Liquiditätszufuhr helfen Firmen effektiv dabei, ihre Expansionspläne umzusetzen. Grundsätzlich steht dieses Finanzierungsinstrument dabei Unternehmen jeder Größenordnung und aus den verschiedensten Branchen offen – auch kleine und mittelständische Unternehmen oder Gewerbetreibende und Freiberufler können von den vielen Vorteilen profitieren. Dabei ist das Verfahren als nachhaltige und längerfristige Finanzierung ausgelegt, aber die Vorteile greifen schnell. Verschaffen Sie sich jetzt einen Überblick, ob dieses Finanzinstrument auch zu Ihrem Unternehmen passt.

Wann lohnt sich Factoring?

Eine Faustregel hilft bei der ersten Einschätzung: Grundvoraussetzung für Factoring ist, dass die Leistung zum Zeitpunkt der Rechnungsstellung vollständig erbracht und die Rechnung damit unstrittig ist. Wo das zutrifft, kommt Factoring grundsätzlich in Betracht — deshalb eignet es sich besonders für Handel, Dienstleistung und das produzierende Gewerbe. (Einzelne Konstellationen schließen Factoring dennoch aus — welche, sehen Sie direkt darunter.)

Treffen folgende Punkte auf Ihr Unternehmen zu?

Wann passt Factoring nicht?

Nur wenige Geschäftsfelder eignen sich wegen bestimmter Faktoren nicht. Hauptsächlich liegt dies an Teil- und Abschlagsrechnungen (Bauhauptgewerbe & Architekten) sowie der Vorschüssigkeit bei Vermietung und Verpachtung. Zudem sind auch hohe Kundenkonzentrationen (in Bezug auf den Umsatzanteil), ein erheblicher Kundenanteil im Ausland oder ein Firmenalter unter zwei Jahren nicht förderlich für die Vertragsschließung mit einer seriösen Factoring Bank.

5. Factoring-Beispiel – mit Berechnung

Stellen wir uns vor, ein mittelständisches Unternehmen (hier die „Albert Kleinschmidt KG“) verkauft Maschinen und stellt einem Kunden eine Rechnung über 20.000 Euro mit einer Zahlungsfrist von 90 Tagen. Um nicht so lange auf das Geld warten zu müssen, nutzt die „Albert Kleinschmidt KG“ Factoring.

-

Forderungsverkauf

Die „Albert Kleinschmidt KG“ verkauft die Forderung an eine Factoring-Gesellschaft (Factor). Der Factor zahlt dem Unternehmen sofort bis zu 100 % des Rechnungsbetrags, hier beispielhaft aber mit einer Gebühr von 1,1 % (220 Euro) und einem Sicherheitseinbehalt von 10 % (2.000 Euro) also 17.780 Euro.

-

Dienstleistung und Kosten des Factors

Der Factor übernimmt das Risiko und das Forderungsmanagement. Zudem fällt ein Factoring-Zins von 5,5 % pro Jahr auf den ausgezahlten Betrag (bis zu 20.000 Euro) an, was für 90 Tage etwa 275 Euro beträgt und dementsprechend niedriger ausfällt, wenn der Endkunde schneller bezahlt.

-

Zahlung des Kunden

Nach 90 Tagen zahlt der Kunde die Rechnung von 20.000 Euro an den Factor. Unmittelbar nach Zahlungseingang überweist der Factor den Sicherheitseinbehalt (Restbetrag) von 2.000 Euro an die „Albert Kleinschmidt KG“. Der Factoring Zins wird monatlich verrechnet, was für 90 Tage summiert eine Belastung von 275 Euro bedeutet.

Kosten und Gewinn durch Factoring

Ohne Factoring erhält die „Albert Kleinschmidt KG“ nach 90 Tagen 20.000 Euro, falls es nicht zu Zahlungsschwierigkeiten beim Kunden kommt, die zu Teilzahlungen oder Verzögerungen führen.

Mit Factoring erhält das Unternehmen:

- Sofort: 17.780 Euro (Rechnungsbetrag minus Gebühr und Sicherheitseinbehalt)

- Nach 90 Tagen (Zahlungsfrist): 2.000 Euro

Insgesamt 19.505 Euro (20.000 Euro minus 220 Euro Gebühr minus 275 Euro Zins)

Zusammengefasst erhält das Unternehmen sofortige Liquidität von 17.780 Euro, was Investitionen und laufende Kosten deckt. Trotz der Factoring-Gebühr von 220 Euro und dem Zins von 275 Euro ist der finanzielle Vorteil die schnelle Verfügbarkeit von Kapital (womit auch Skonti im Einkauf wahrgenommen werden können und keine Kundenboni mehr gewährt werden müssen) und die Übernahme des Zahlungsausfallrisikos durch den Factor. Zum Vergleich: Mit einem Kontokorrentkredit würden deutlich höhere Zinsen anfallen (durchschnittlich 10 %), wodurch Factoring eine günstigere Finanzierungsalternative darstellt.

**Hinweis: Die verwendeten Zinssätze dienen allein der Beispielrechnung, in der Realität bestimmen die individuellen Voraussetzungen Ihres Unternehmens die tatsächlichen Kosten.

6. Vorteile und Nachteile von Factoring im Überblick

Wir haben Ihnen die wichtigsten Vor- und Nachteile dieses Finanzinstruments objektiv zusammengefasst:

Vorteile von Factoring

- Sofortige Liquiditätsverbesserung: Nach dem Verkauf der Forderungen zahlt der Factor bis zu 100 % des Bruttorechnungsbetrags (abzüglich Gebühren) umgehend aus, wodurch die Liquidität sofort gesichert wird. Dadurch wird die Liquidität planbar, und lange Zahlungsziele und schleppende Zahler sind kein Thema mehr.

- 100 % Ausfallschutz: Der Factor übernimmt das volle Ausfallrisiko. Damit sind Sie gegen Forderungsausfälle vollständig abgesichert, was die Bonität und Kreditwürdigkeit des Unternehmens verbessert.

- Wachstumsfinanzierung: Factoring bietet eine flexible und skalierbare Finanzierung. Insbesondere mittelständische Unternehmen, die schneller wachsen wollen, profitieren von der „atmenden Finanzierung“, die sich dynamisch an steigende Umsätze anpasst, wenn es einen erhöhten Bedarf etwa an Material, Maschinen oder Personal gibt. (Hier gibt's weitere Infos zum Thema Wachstumsfinanzierung)

- Entlastung des Forderungsmanagements: Das Factoring-Unternehmen übernimmt das Debitorenmanagement und das Mahnwesen. Dies spart Ressourcen und setzt Kapazitäten im Unternehmen frei, die in andere wichtige Bereiche investiert werden können.

- Unabhängigkeit von Bankkrediten: Factoring entlastet die Kreditlinien bei Banken und eröffnet Spielräume im Rahmen der Unternehmensfinanzierung.

- Effiziente Nutzung von Skonti und Rabatten: Durch den raschen Liquiditätszufluss können Unternehmen Skonti und Rabatte bei ihren Lieferanten nutzen. Zudem ist die Gewährung von Kundenskonti nicht mehr notwendig. Dies kann die Factoring-Kosten teilweise oder vollständig ausgleichen.

- Vertrauensgewinn bei Lieferanten Pünktliche und verlässliche Zahlungen stärken die Beziehungen zu Lieferanten und Dienstleistern, was Vorteile bei der Priorisierung von Aufträgen verschaffen kann.

Mögliche Nachteile von Factoring

- Kosten: Factoring ist mit Gebühren verbunden, da die Factoringgesellschaft die Vorfinanzierung sowie Rechnungs- und Debitorenprüfung übernimmt. Diese Dienstleistungen müssen bezahlt werden. Die Kosten hängen zudem von der Vertragsart und dem Volumen ab. Diese Kosten können sich jedoch durch die Einsparungen aus der Nutzung von Lieferantenskonti und dem Wegfall einer Zahlung von Kundenskonti ausgleichen.

- Veränderung in der Kundenbeziehung: Der Verkauf von Forderungen kann eine Anpassung der Zahlungsbeziehungen erfordern, da Kunden ihre Rechnungen direkt an den Factor zahlen müssen. Dies ist jedoch mittlerweile gängige Praxis und wird von den meisten Kunden akzeptiert. Zudem werden längere Zahlungsziele, die durch die Zusammenarbeit mit einem Factoringpartner angeboten werden können, von Kunden gern in Anspruch genommen.

- Auslagerung des Debitorenmanagements Einige Unternehmer zögern, die Kontrolle über das Forderungsmanagement an Dritte abzugeben. Doch in den meisten Fällen erweist sich die professionelle Verwaltung durch den Factor als vorteilhaft, da Zahlungsziele durchgesetzt und Verwaltungsaufgaben effizienter erledigt werden.

7. Vergleichsübersicht der verschiedenen Factoringvarianten

Der deutsche Factoringmarkt ist durch eine hohe Anbieter- und Produktvielfalt geprägt. Da viele Anbieter eigene Lösungsmodelle und Begrifflichkeiten verwenden, besteht kein einheitliches Verständnis der verschiedenen Factoring-Varianten. Die folgende Vergleichsmatrix ordnet die wichtigsten Ausprägungen ein und schafft Transparenz.

Wichtig ist dabei: Factoring ist selten ein starres Standardprodukt. In der Praxis handelt es sich häufig um modulare Lösungen, die verschiedene Bausteine kombinieren – etwa Risikoübernahme: echtes oder unechtes Factoring; Transparenz: offenes oder stilles Factoring; Leistungsumfang: Full-Service oder Inhouse; Forderungsumfang: Gesamtbestand, Ausschnitt oder Einzelforderung.

| Factoring-Variante | Besonderheit in 1 Satz | Ausfallschutz | Liquiditätszugewinn | Übernahme Debitorenmanagement + Mahnwesen | Offenlegung ggü. eigenen Kunden | Optimierung Bilanz + Bonität | Wann geeignet? |

|---|---|---|---|---|---|---|---|

| Offenes Factoring | Eigene Kunden (Debitoren) zahlen direkt an den Factor. | ✓ Ja(i.d.R.) | i.d.R. hoch | ✓ Ja(i.d.R.) | ✓ Ja(IMMER) | variabel |

|

| Stilles Factoring | Eigene Kunden (Debitoren) erfahren nichts von der Forderungsabtretung. | ✓ Ja(IMMER) | i.d.R. hoch | ✗ Nein | ✗ Nein | variabel |

|

| Echtes Factoring | Factor übernimmt das volle Ausfallrisiko. | ✓ Ja(IMMER) | i.d.R. hoch | ✓ Ja(i.d.R.) | variabel | variabel |

|

| Unechtes Factoring | Kein Delkredereschutz; bei Ausfall muss eigenes Unternehmen selber haften. | ✗ Nein | i.d.R. hoch | ✗ Nein(i.d.R.) | variabel | ✗ Nein |

|

| Einzelfactoring | Nur eine einzige, meist große Rechnung wird zu verhältnismäßig hohen Einzelkosten verkauft. | ✓ Ja(IMMER) | eher gering | ✓ Ja(i.d.R.) | variabel | eher gering |

|

| Ausschnittsfactoring | Nur ein Teil der Forderungen soll verkauft werden. | ✓ Ja(IMMER) | mittel | ✓ Ja(i.d.R.) | variabel | mittel |

|

| Full-Service-Factoring | Voller Leistungsumfang: Finanzierung + Risikoabsicherung + Service. | ✓ Ja(IMMER) | i.d.R. hoch | ✓ Ja(IMMER) | ✓ Ja(i.d.R.) | ✓ hoch(IMMER) |

|

| Inhouse-Factoring | Buchhaltung/Mahnwesen bleiben bei Ihnen. | ✓ Ja(IMMER) | i.d.R. hoch | ✗ Nein | variabel | variabel |

|

| Reverse Factoring | Umkehrung der Sichtweise: Initiator ist der Abnehmer, nicht der Lieferant. | ✓ Ja(IMMER) | i.d.R. hoch | nicht relevant | nicht relevant | nicht relevant |

|

8. Was kostet Factoring? So setzen sich die Factoringkosten zusammen

Für Dienstleistungen wie die Übernahme des Ausfallrisikos und das Debitorenmanagements stellt die Factoring-Bank ein prozentuales Factoringentgelt in Rechnung, das sich auf den angekauften Forderungsbetrag bezieht. Zusätzlich fallen für die Finanzierung der angekauften Forderungen Zinsen an. Für weitere Komponenten, wie etwa die Bonitätsprüfung der Debitoren, ergeben sich zusätzliche geringe Beträge.

Wie bei jeder Finanzierungsform sollten auch hier alle anfallenden Positionen vorab genau kalkuliert werden. Diese lassen sich nicht pauschal beziffern, aber Sie können hier nachlesen, wie sich die Factoring-Kosten zusammensetzen und was die Einflussfaktoren sind. Den Gesamtkosten müssen dann die betriebswirtschaftlichen Vorteile, die durch den Forderungsverkauf entstehen, gegenübergestellt werden. Dazu gehören unter anderem Skontoerträge, mehr Liquidität und eine erhöhte Eigenkapitalquote.

Factoring rechnet sich – trotz der Kosten

Der Einsatz von Factoring rechnet sich auch durch den Ertragseffekt, den diese Finanzierungsform in sich birgt: Ihrem Nutzen durch den Wegfall und der Reduktion verschiedener Kosten stehen nur der aktuelle Zinssatz sowie die Factoringgebühr entgegen. Ein reelles Plus, das sich doppelt auszahlt.

Ihr positiver Ertragseffekt

Sie wollen es genau wissen?

Ihr persönlicher Berater errechnet

Ihnen Ihren individuellen

Factoring-Ertrag

Ihr Nutzen

- Lieferantenskonti nutzen

- Kundenskonti fallen weg

- Warenkreditversicherung einsparen

- Wegfall von Auskunftsgebühren

- Personalkosten können reduziert werden

Ihr Aufwand

- Zins (i.d.R. unter Kontokorrentsatz)

- Factoring Gebühr

Ihr Aufwand

- Zins (i.d.R. unter Kontokorrentsatz)

- Factoring Gebühr

Ihr Nutzen

- Lieferantenskonti nutzen

- Kundenskonti fallen weg

- Warenkreditversicherung einsparen

- Wegfall von Auskunftsgebühren

- Personalkosten können reduziert werden

Video-Interview

Wachstum mit Factoring - ein Erfahrungsbericht

Mit Factoring von abcfinance können sich gerade Mittelständler besser den Anforderungen des Wettbewerbs stellen. Sie auch?

9. Häufige Fragen zum Thema Factoring

- Ist der Verkauf von Forderungen vorteilhafter als ein Bankkredit?

- Wie unterscheidet sich Factoring vom Inkasso?

- Wie wirkt sich Factoring auf die eigene Bilanz aus?

- Verbessert Factoring die eigene Bonität?

- Was sind die Bestandteile des Factoringvertrags?

- Müssen alle Kundenrechnungen an das Factoring-Unternehmen abgegeben werden?

- Wofür dient der Sicherheitseinbehalt?

- Wie funktioniert das Forderungsmanagement beim Einsatz von Factoring?

- Wer schreibt künftig die Rechnungen?

- Was passiert, wenn mein Kunde nicht zahlt?

- Wer trägt das Ausfallrisiko meiner Forderungen?

- Was ist eine Factoring Gesellschaft?

Ist der Verkauf von Forderungen vorteilhafter als ein Bankkredit?

Das Besondere am Factoring ist die schnelle Verfügbarkeit der Rechnungssummen und die damit verbundene Möglichkeit, Skonti und Rabatte auszuhandeln. Diese Einsparungen im Einkauf können bereits die Factoringgebühr kompensieren. Außerdem verringern sich die Kosten für Ihr Unternehmen, weil der Factor sowohl das professionelle Forderungsmanagement als auch das Ausfallrisiko übernimmt.

Wie unterscheidet sich Factoring vom Inkasso?

Factoring ist eine Form der kurzfristigen Finanzierung, bei der aktuelle Forderungen angekauft und bevorschusst werden. Das schafft zusätzliche Liquidität zu geringen Kosten und unterstützt das Wachstum Ihres Unternehmens. Durch den Forderungsverkauf erhalten Sie jedoch nicht nur einen Liquiditätszuwachs. Der Factor übernimmt in der Regel auch Ihr Debitorenmanagement und den kompletten Schutz vor einem Forderungsausfall.

Inkasso hingegen ist ein Instrument, um bereits bestehende überfällige und notleidende Forderungen durch ein Inkassounternehmen einziehen zu lassen. Das Inkassounternehmen übernimmt Ihre notleidende Forderung in diesem Fall treuhänderisch.

Im Gegensatz zu Inkasso, das im Privatbereich einen schlechten Ruf genießt, ist Factoring für kleine Unternehmen sowie Mittelständler stets eine Art Gütesiegel, weil es auf eine gute Bonität hindeutet. Für Ihre Kundschaft ändert sich mit Factoring im Grunde nichts. Sie teilen Ihnen lediglich die neue Kontoverbindung mit, auf die sie ihre offenen Rechnungsbeträge überweisen. Weitere Details und Zusammenhänge erfahren Sie in unserem Magazin-Artikel Factoring vs. Inkasso.

Wie wirkt sich Factoring auf die eigene Bilanz aus?

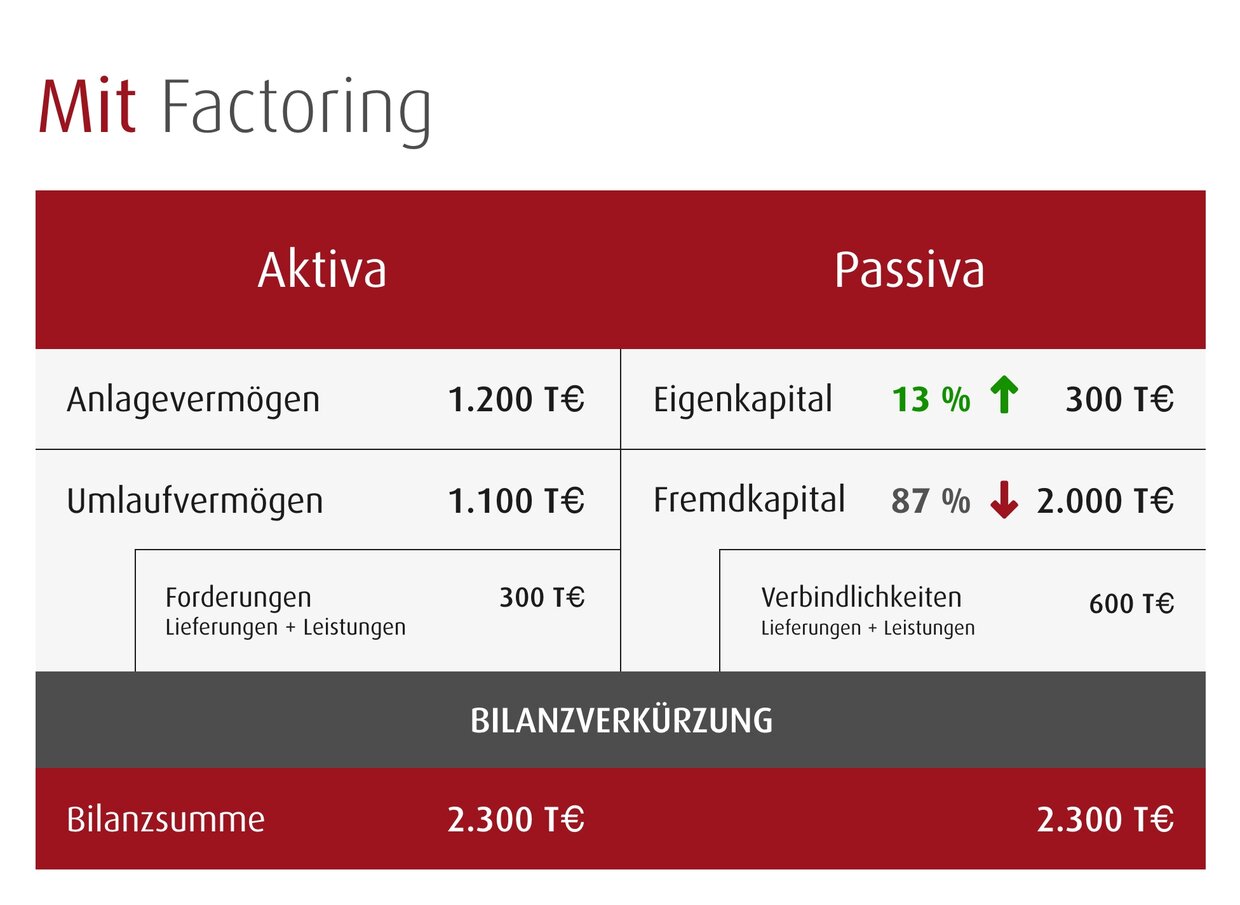

Wenn Forderungen an den Factor verkauft werden, erhalten Sie unmittelbare Liquidität für Ihre erbrachten Leistungen. Der Factor erstattet den offenen Betrag in Tagesfrist, im Gegensatz zu den teilweise langen Zahlungszielen von Kunden. Wenn die so gewonnene Liquidität beispielsweise genutzt wird, um Lieferantenverbindlichkeiten zu begleichen, bleibt lediglich ein Restbetrag von ca. 10 Prozent als offene Forderung in der Bilanz stehen. In der Bilanz mit Factoring sinken also sowohl die Forderungen (auf der Aktivseite) als auch die Verbindlichkeiten (auf der Passivseite) – folglich verringert Factoring die Bilanzsumme. Es folgt ein Rechenbeispiel, das praxisnah visualisiert, wie sich ein Einsatz auf die Bilanz auswirkt:

Die reduzierte Bilanzsumme – entstanden durch die Bilanzverkürzung mittels Forderungsverkauf – erhöht automatisch auch die Eigenkapitalquote. Dies wiederum führt zu einem besseren Unternehmensrating bei Banken, womit Kreditgewährung und Konditionsgestaltung positiv beeinflusst werden.

Verbessert Factoring die eigene Bonität?

Ja, Factoring verbessert in aller Regel die eigene Bonität. Begründung: Der Forderungsverkauf ist sowohl kurz- als auch langfristig ein hervorragender Weg, die Eigenkapitalquote und die Bonität zu verbessern. Die Bilanzverbesserung, die durch den sofortigen Zufluss liquider Mittel entsteht, wirkt sich dabei unmittelbar auf das Rating aus. Diese Kennziffern sind wichtig für Ihre Unternehmensbewertung, die zum Beispiel Banken, Wirtschaftsauskunfteien, aber auch Ihren Käufer und Lieferanten zur Einschätzung der wirtschaftlichen Situation eines Unternehmens dienen.

Als bankenunabhängiges Finanzwerkzeug kann der Forderungsverkauf damit auch das Bankenrating entscheidend verbessern und die Verhandlungsposition bei anstehenden Investitionen und Kreditverhandlungen enorm stärken. Die Absicherung durch einen Factoringvertrag führt also ganz nebenbei auch zu besseren Kreditkonditionen.

Was sind die Bestandteile des Factoringvertrags?

Rechtlich betrachtet ist der Factoringvertrag eine Sonderform des Kaufvertrags nach § 433 BGB. Dabei verkauft der Factoringnehmer dem Factor offene Forderungen. Der Factoringnehmer wird dabei sofort ausgezahlt, wohingegen der Factor die offene Forderung übernimmt – inklusive der Risiken von Zahlungsausfällen.

Die wesentlichen Vertragsbestandteile sind standardisiert und werden vorab festgehalten:

- Name und Anschrift des Forderungsverkäufers und der Factoringgesellschaft

- Vertragsbeginn, Laufzeit und Kündigungsfrist (Standard ist eine Laufzeit von 1-3 Jahren und eine Kündigungsfrist von 3-6 Monaten)

- Konto für die Auszahlung der Kaufpreise

- Konto für die Zahlungseingänge der Debitoren: Ist ein offenes Verfahren vereinbart, wird das Konto der Factoringgesellschaft gewählt

- Gebühren

Rechte und Pflichten

Darüber hinaus wird eine Rahmenvereinbarung zwischen den beiden Parteien geschlossen, die den Factoringvertrag vervollständigt und weitere Rechte und Pflichten klärt.

| Factoringnehmer | Factor |

|---|---|

| Anbietungspflicht für Forderungen | Ankaufspflicht im Rahmen des Debitorenlimits |

| Garantie für die Validität der Forderungen (Der Factoring-Kunde bestätigt, dass eine Forderung besteht, diese werthaltig ist und er die Rechnungsempfänger auf die Abtretung an den Factor hingewiesen hat) | Verpflichtung zur Auszahlung des Rechnungsbeitrags |

| Delkredereklausel: In Deutschland ist echtes Factoring üblich, das heißt, der Factor übernimmt immer das 100-prozentige Ausfallrisiko. | |

| Debitorenmanagement: Sofern Full Service Factoring vereinbart wird, enthält der Vertrag eine Klausel, dass der Factor die Debitoren- und Forderungsverwaltung inklusive Mahnwesen und Inkassowesen übernimmt. |

Weiter gehören die Zusammensetzung der Factoringkosten und die Höhe des Sicherheitseinbehalts zu den Details, die die Parteien individuell vereinbaren. Auch ist von Fall zu Fall zu klären, ob der Factoringnehmer Sonderformen wie das Ausschnittsfactoring für einzelne Debitoren nachfragt, und wie hoch die Umsatzkonzentration auf einzelne Debitoren sein darf.

Müssen alle Kundenrechnungen an das Factoring-Unternehmen abgegeben werden?

Das hängt von den Angeboten des Anbieters sowie der Factoring-Variante am. Grundsätzlich können auch nur Forderungen bestimmter Kunden oder Kundengruppen verkaufen. Diese Vorgehensweise nennt sich Ausschnittsfactoring. Auch können lediglich einzelne Rechnungen verkauft werden. Dann spricht man vom sogenannten Einzelfactoring.

Wofür dient der Sicherheitseinbehalt?

Der Sicherheitseinbehalt deckt mögliche Rabatte, Skonti oder eventuelle Mängeleinreden durch den Kunden, also den Debitor, ab. Er beträgt in der Regel 10 Prozent der angekauften Forderung und wird bei Fälligkeit verrechnet beziehungsweise ausgezahlt.

Praxisbeispiel für den Sicherheitseinbehalt:

- Lieferung und Rechnungsstellung (Beispiel: 10.000 EURO) an Ihren Kunden (Debitor). Übermittlung der Rechnungsdaten an Factoring-Unternehmen.

- Bewertungsgutachten erfolgt durch abcfinance. In der Regel taggleiche Abrechnung und Übermittlung an das finanzierende Kreditinstitut und an das Unternehmen.

- Sofortzahlung des Abrechnungsbetrages (bis zu 90% der Rechnungssumme, Beispiel: 9.000 EURO) durch das finanzierende Kreditinstitut.

- Zahlung durch den Debitor auf das Zessionssonderkonto (Zession) beim finanzierenden Kreditinstitut. (Beispiel: 10.000 EURO)

- Auszahlung des Sperrbetrages (restliche 10%, Beispiel: 1.000 EURO) vom Zessionssonderkonto durch das finanzierende Kreditinstitut.

Wie funktioniert das Forderungsmanagement beim Einsatz von Factoring?

Zunächst muss bei der Auswahl der Factoring-Variante darauf geachtet werden, dass das Forderungsmanagement auch tatsächlich als Servicebestandteil mit dem Factoring-Anbieter vereinbart wurde (bei Full-Service-Factoring ist dies standardmäßig der Fall). Zum Prozess: Offene Rechnungen werden von der schriftlichen Mahnung bis hin zum Telefonat mit den Debitoren effizient realisiert. Der Factoringkunde erhält im besten Fall eine Mahnvorschlagsliste, sodass dieser in den Entscheidungsprozess mit eingebunden, wann welche überfällige Forderung gemahnt werden soll.

Wer schreibt künftig die Rechnungen?

Ihr Unternehmen stellt weiterhin selbst die Rechnungen und versendet sie an den Endkunden. Sie übermitteln uns lediglich die benötigten Rechnungsdaten auf elektronischem Weg.

Was passiert, wenn der Kunde (Debitor/Abnehmer) nicht zahlt?

Das Factoring-Institut mahnt die überfälligen Forderungen kaufmännisch an. Kommt es zu Problemen, informiert der Factoring-Anbieter Sie und stimmt die nächsten Schritte gemeinsam mit Ihnen ab. Unter Umständen führt der Mahnprozess bis zu einer gerichtlichen Klärung. Im Rahmen des sogenannten echten Factorings wird das komplette Ausfallrisiko für geprüfte Debitoren durch Factoring-Anbieter übernommen, sodass Sie als Factoring-Kunde von einem potenziellen Forderungsausfall nicht betroffen sind.

Wer trägt das Ausfallrisiko meiner Forderungen?

Im Rahmen des Factorings prüft der Factoring-Anbieter (Factor) vorab die Bonität Ihrer Abnehmer und legt für jeden Debitor ein individuelles Kauflimit fest. Im Rahmen dieses Kauflimits kauft der Factor Forderungen gegen diesen Debitor an und übernimmt damit auch das Risiko des Forderungsausfalls zu 100 %.

Was ist eine Factoring Gesellschaft?

Eine Factoringgesellschaft - häufig auch “Factoring Bank” genannt - ist ein Finanzdienstleister, der Unternehmen dabei hilft, ihre offenen Forderungen unmittelbar in liquide Mittel umzuwandeln. Die Factoring Gesellschaft kauft dabei die Forderungen kleiner und mittelständischer Unternehmens gegenüber seinen Kunden an. Im Gegenzug erhält das Unternehmen sofort das Geld, und die Factoringgesellschaft übernimmt zudem das Risiko eines möglichen Forderungsausfalls. Factoring-Gesellschaften bieten ihren Kunden in der Regel auch weitere Dienstleistungen an: von der Übernahme des Mahnwesens oder Debitorenmanagement (vgl. Full-Service-Factoring) bis hin zum Inkasso. Der Factoring-Markt in Deutschland teilt sich in etwa 200 Gesellschaften auf, wobei die meisten Gesellschaften in Deutschland im deutschen Factoring Verband organisiert sind. Auch wir als abcfinance sind dort auch Mitglied. Um den für Sie passenden Partner zu finden, erhalten Sie hier weitere wertvolle Infos zur Auswahl eines Factoring-Anbieters.