Unternehmensfinanzierung: Erklärung, Arten & Anwendungsbeispiele

Die Unternehmensfinanzierung kann auch als das Herzstück jeder Firma verstanden werden. Ohne sie sind schnelles Wachstum, ambitionierte Expansionen oder visionäre Innovationsprojekte nur schwer möglich. Doch worum geht es genau und welche Optionen stehen zur Verfügung?

Unternehmensfinanzierung: Begriff, Einordnung und Übersicht

Ganz simpel ausgedrückt: Bei der Unternehmensfinanzierung dreht sich alles um die Gewinnung von finanziellen Mitteln, die es Firmen ermöglichen, ihren Betrieb aufrechtzuerhalten und zu wachsen. Es gibt verschiedenste Finanzierungsarten, die zunächst in zwei Oberkategorien fallen: Eigenfinanzierung und Fremdfinanzierung.

Dieses Geld stammt direkt aus Ihrem Unternehmen, sei es aus Einlagen der Eigentümer, einbehaltenen Gewinnen, aus der Ausgabe von Aktien oder durch Risiko- bzw. Wagniskapital im Tausch gegen Unternehmensanteile (häufig auch als Venture Capital oder Beteiligungsfinanzierung bezeichnet bzw. ausgeprägt).

Hier erfahren Sie mehr über den Begriff der Eigenfinanzierung >

Dies ist das Geld, das Sie sich als Unternehmer leihen. Das kann klassisch über Firmenkredite geschehen, oder beispielsweise über Lieferantenkredite oder Anleihen. Diese Formen sind in aller Regel mit Zinsen und Rückzahlungsverpflichtungen verbunden.

Hier erfahren Sie mehr über den Begriff der Fremdfinanzierung >

Zudem gibt es einige weitere, spezielle Ausprägungsformen, denen moderne Unternehmen gegenüber aufgeschlossen sein sollten:

Hierunter fallen z.B. Mischformen aus Eigen- und Fremdfinanzierung wie z.B. stille Beteiligungen und Genussscheine im Rahmen von Mezzanine-Kapital. Noch relativ neu ist das sogenannte Crowdfunding bzw. Crowdlending. Weitere Lösungen sind Leasing, bei der eine Leasinggesellschaft Eigentümer des Finanzierungsobjekts wird, oder Factoring, bei dem Sie zusätzliche Liquidität aus dem Verkauf Ihrer offenen Forderungen an einen Factoring-Anbieter erhalten. Auch der mittlerweile sehr verbreitete Mietkauf kann eine interessante Alternative zum klassischen Bankkredit sein.

Weitere Möglichkeiten, die speziell Handelsunternehmen neue Potenziale eröffnen, ist zum einen die Absatzfinanzierung, bei der ein Händler oder Hersteller seinen Kunden in Kooperation mit einem Leasinganbieter günstige Finanzierungsraten für seine Produkte anstatt hoher Kaufpreise anbieten kann, um damit seinen Umsatz zu steigern. Zum anderen stehen Händlern Möglichkeiten der Einkaufsfinanzierung (auch zum Teil als Finetrading ausgeprägt) zu Verfügung, bei der ein Händler zusätzliche Liquidität generiert, indem er seinen Warenbestand mit Hilfe eines Finanzdienstleisters vorfinanziert.

Die 10 wichtigsten Arten der Unternehmensfinanzierung im Detail

Welche Möglichkeiten, Vor- und Nachteile und beispielhafte Anwendungsfälle sich bei den jeweiligen Arten ergeben, erfahren Sie jetzt.

Firmenkredite / Unternehmensdarlehen

Die wohl bekannteste Form der Unternehmensfinanzierung ist der klassische Bankkredit bzw. das Unternehmensdarlehen. In der Praxis existiert eine Vielzahl an Firmenkredit-Arten für die unterschiedlichsten Anwendungsfälle, und dies zur Deckung von kurz-, mittel- und langfristigen Kapitalbedarfen. Unterschieden werden kann grob in gängige Arten wie Betriebsmittel-, Investitions- oder Kontokorrentkredite sowie in Sonderformen wie Mikrokredite, Avalkredite, Zessionskredite oder Waren- bzw. Lieferantenkredite.

Hier erfahren Sie alles zu den unterschiedlichen Arten sowie Vor- und Nachteilen von Firmenkrediten >

Risikokapital/Wagniskapital, Venture Capital und Beteiligungsfinanzierung

Bei dieser Form der Finanzierung beteiligen sich externe Investoren, oft mit großem Kapitaleinsatz, am Unternehmen.

Diese Formen der Finanzierung können erhebliche Kapitalbeträge zur Verfügung stellen und damit kräftige Wachstumsschübe ermöglichen. Häufig wird dabei auch der Grundstein für starke strategische Partnerschaften gelegt. Durch die Abgabe von Eigentumsanteilen gibt das Unternehmen häufig aber auch ein Stück seiner Kontrolle ab und setzt sich einer hohen Renditeerwartung der Kapitalgeber aus.

Venture Capital und Beteiligungsfinanzierung sind besonders für Start-ups und schnell wachsende Technologieunternehmen geeignet.

Mezzanine-Kapital:

Abhängig von der genauen Ausgestaltung kann es mehr Eigen- oder Fremdkapitalcharakter haben, kann also als Mischform aus Eigen- und Fremdkapital verstanden werden. Darunter fallen zum Beispiel stille Beteiligungen, Genussscheine und Wandelanleihen, die immer Nachrangkapital sind.

Hier bietet sich häufig eine gute Synergie zwischen den Vorteilen von Eigen- und Fremdkapital-Lösungen. Weiterer Pluspunkte sind eine erhöhte finanzielle Flexibilität sowie eine verbesserte Eigenkapitalquote. Nachteil: Eine Mezzanine-Finanzierung kann oft teurer sein als andere Finanzierungsarten und komplexe rechtliche und finanzielle Strukturen erfordern.

Mezzanine-Kapital kann für zahlreiche Einsatzbereiche verwendet werden, bei denen Banken keinen oder nur ungern Kredit vergeben, wie z.B. Projektfinanzierungen, Unternehmensaufkäufe oder Management-Buy-outs.

Hier erfahren Sie mehr zum Mezzanine-Kapital >

Crowdfunding bzw. Crowdlending:

Hierbei wird Kapital von einer Vielzahl von Menschen gesammelt. Dies findet meist über das Internet über spezielle Crowdfunding-Plattformen statt.

Crowdfunding und Crowdlending können den Zugang zu Kapital erleichtern und gleichzeitig als Marketinginstrument dienen. Sie erfordern jedoch eine starke öffentliche Präsenz und können bei Misserfolg dem Unternehmensimage dauerhaft schaden.

Crowdfunding und Crowdlending sind insbesondere bei der Finanzierung von Start-ups und innovativen Projekten beliebt, bei denen eine starke Bindung zu einer Community aufgebaut werden soll.

Leasing:

Beim Leasing kauft ein Leasing-Anbieter das betrieblich benötigte Wirtschaftsgut. Der Leasingnehmer bzw. Kunde zahlt dafür monatliche Leasingraten an das Leasingunternehmen. Bilanziert wird das Objekt beim Leasinggeber.

Leasing erfordert weniger Kapitalaufwand als der Kauf und bietet vor allem steuerliche Vorteile. Je nach Vertragsgestaltung hat man gewisse Wahlmöglichkeiten, was am Laufzeitende mit dem jeweiligen Leasingobjekt geschehen soll. Dadurch ist es ist es möglich, immer auf dem neuesten technischen und technologischen Stand zu bleiben. Auch finanziert der Leasingnehmer bilanzneutral. Leasing ist aber teurer als der direkte Kauf, was jedoch bei jeder Art der Fremdfinanzierung der Fall ist.

Viele Unternehmen nutzen Leasing nicht nur für die Finanzierung von Fahrzeugen im Rahmen des Firmenwagen-Leasings oder Nutzfahrzeug-Leasings. Mittlerweile hat sich z.B. ebenfalls das IT-Leasing für Hard- und Software und das Maschinen-Leasing für jegliche Arten von Maschinen (u.a. Produktions- und Fertigungsmaschinen, Baumaschinen und Landmaschinen) etabliert.

Ein Interessanter Tipp: Es gibt eine Sonderform des Leasings: das sogenannte Sale-and-lease-back-Verfahren: Hier wird ein bereits gekauftes Wirtschaftsgut nachträglich in eine Leasing-Finanzierung überführt. Dadurch werden sofort liquide Mittel freigesetzt.

Mehr Infos zu Sale-and-Lease-Back >

Mietkauf:

Der Mietkauf ist eine Kombination aus Miet- und Kaufvertrag, wobei es einige Besonderheiten gibt. Die Gesamtkosten einer Investition werden über eine vertragliche Laufzeit verteilt und durch eine fest definierte Miete bzw. Mietkaufrate bezahlt. Im Unterschied zum Leasing erwerben Sie unmittelbar das wirtschaftliche Eigentum am Investitionsgut. Das rechtliche Eigentum geht am Ende der Laufzeit mit Zahlung der letzten Rate automatisch auf Sie als Kunden über.

Da der Mietkauf meist von spezialisierten Leasinganbietern mit hoher Objektkenntnis angeboten wird, ist die Abwicklung meist äußerst unkompliziert. Es müssen in der Regel keine zusätzlichen Sicherheiten hinterlegt werden, wie es oft bei einem Bankkredit gefordert wird. Nachteil: Der Mietkäufer muss das Wirtschaftsgut am Ende der Laufzeit zwingend übernehmen und hat keinerlei Wahlmöglichkeiten, wie es z.B. beim Leasing oft der Fall ist.

Unternehmensausrüstung: Insbesondere kleine und mittlere Unternehmen können den Mietkauf nutzen, um teure Geräte oder Maschinen zu finanzieren, die sie für ihren Betrieb benötigen. Autos: Einige Autohändler und die meisten Leasinggesellschaften bieten den Mietkauf für Neu- und Gebrauchtwagen an.

Hier erfahren Sie mehr zum Mietkauf >

Factoring:

Bei dieser Methode verkauft ein Unternehmen seine offenen Forderungen bzw. Rechnungen an ein Factoring-Unternehmen, das sofort einen Großteil des Betrags auszahlt.

Factoring ist ein cleverer Weg, um an zusätzliche Liquidität zu kommen – auch für kleinere Unternehmen. Es handelt sich um eine umsatzkongruente Art der Unternehmensfinanzierung, d.h. die Finanzierung kann gemeinsam mit dem Unternehmen wachsen. Ein echter Cashflow-Booster, auf den über mittlerweile über 105.000 Unternehmen in Deutschland setzen (Stand 2022; Quelle). Gleichzeitig übernimmt der Factoring-Anbieter den vollen Schutz gegen Forderungsausfälle Ihrer Kunden. Auch das Debitorenmanagement wird stark entlastet. Nachteil: Es fallen natürlich auch Kosten für die Dienstleistungen des Factoring-Unternehmens an. Den Kosten stehen aber auch handfeste Ersparnisse entgegen, die gegengerechnet werden können, wie:

- Lieferantenskonti nutzen

- Kundenskonti fallen weg

- Warenkreditversicherung einsparen

- Wegfall von Auskunftsgebühren

- Personalkosten können reduziert bzw. Personal kann zum Teil anderweitig eingesetzt werden

Besonders geeignet für Factoring sind Unternehmen aus den Branchen Handel/Logistik, produzierendes Gewerbe und Dienstleistungen, die regelmäßig mit hohen Forderungs- und/oder Lagerbeständen und/oder langen Forderungslaufzeiten zu kämpfen haben.

Hier gelangen Sie zur umfassenden Info-Seite zum Thema Factoring >

Noch ein Tipp: Wenn Sie erfahren möchten, was Sie bei der Wahl eines Factoring-Anbieters beachten müssen, lesen Sie auch unseren Artikel

„Den richtigen Factoring-Anbieter finden“ >

Fördermittel:

Zahlreiche staatliche und europäische Förderprogramme unterstützen Unternehmen mit Zuschüssen, zinsgünstigen Darlehen oder Bürgschaften.

Fördermittel sind oft zinsgünstig oder sogar nicht rückzahlbar, können aber einen erheblichen administrativen Aufwand erfordern und sind oft an spezifische Bedingungen und Auflagen gebunden.

Fördermittel lassen sich für eine Vielzahl von Zwecken nutzen, von der Forschung und Entwicklung bis hin zur Schaffung von Arbeitsplätzen in strukturschwachen Regionen. Bekannte Anlaufstellen sind z.B. die KfW Bank oder die Förderdatenbank des Bundesministeriums für Wirtschaft und Klimaschutz oder das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA).

Einkaufsfinanzierung/Finetrading (für Händler):

Die Einkaufsfinanzierung ist ein Finanzierungsmodell, bei dem ein Finanzierer die Waren eines Händlers direkt beim Lieferanten bezahlt.

Dieses Verfahren ermöglicht es dem Händler, seinen Lagerbestand zu erhöhen und gleichzeitig liquide zu bleiben. Weitere Vorteile sind:

- die Fähigkeit, Kunden sofort zu bedienen

- Skonti und Rabatte zu nutzen

- eine verbesserte Liquidität

- eine Entlastung der Kreditlinie bei der Bank

Bei der Wahl eines Anbieters sollte sorgfältig vorgegangen werden, denn es könnte zu einer zu starken Abhängigkeit vom Finanzierer kommen. Die Finanzexperten der abcfinance helfen Ihnen gerne dabei.

Die Einkaufsfinanzierung kann als regelmäßiges Werkzeug zur Liquiditätsbeschaffung eingesetzt werden. Andere, typische Anwendungsfälle sind die Vorbereitung auf das Saisongeschäft, die Vermeidung von Lieferengpässen und der Wunsch, in schnell wachsenden Märkten Fuß zu fassen.

Mehr erfahren über Einkaufsfinanzierung >

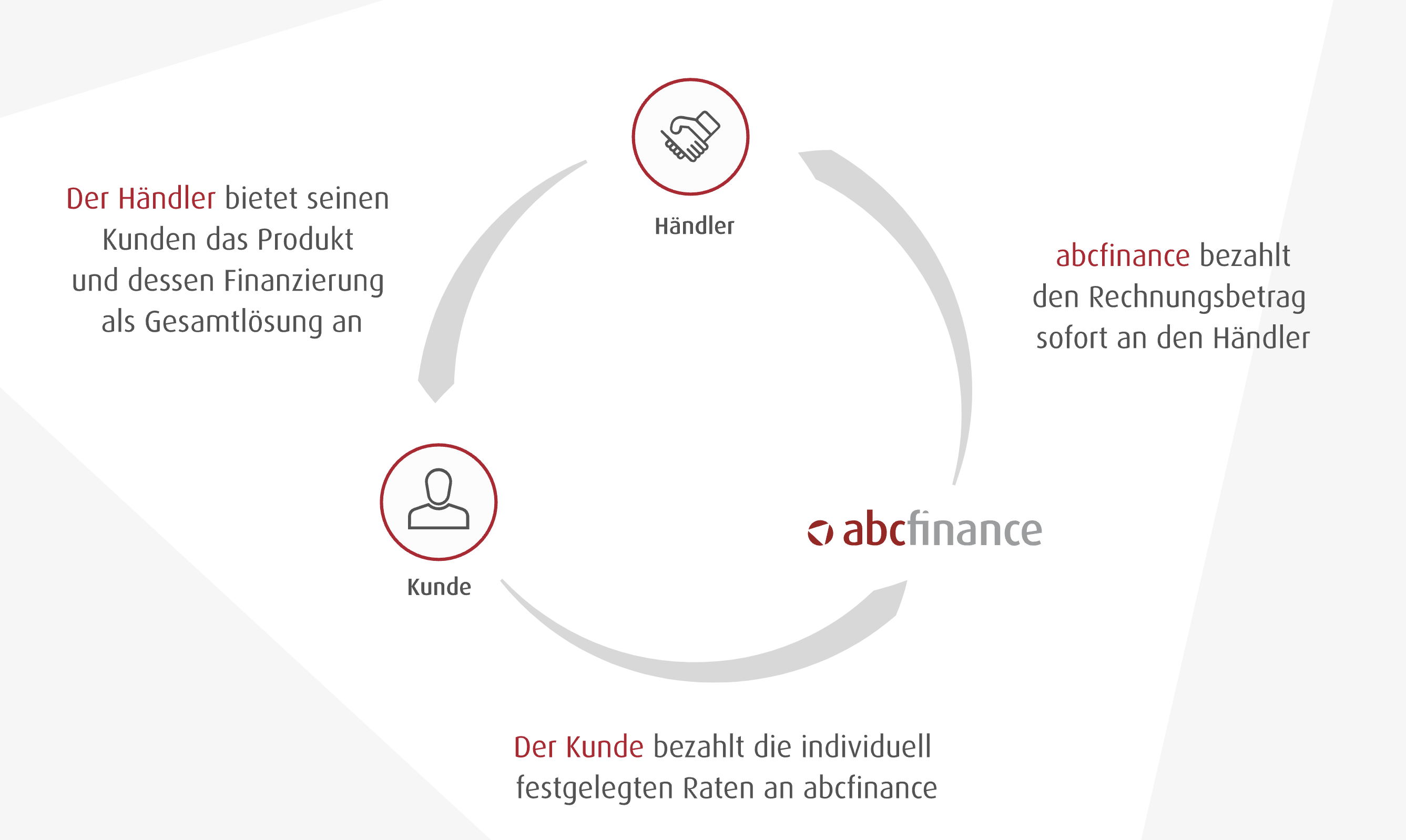

Absatzfinanzierung (für Händler & Hersteller)

Bei der Absatzfinanzierung finanziert eine Leasinggesellschaft den Anschaffungspreis des Kaufobjekts, das ein Händler oder Hersteller anbietet, und der Endkunde zahlt die Leasingraten direkt an den Leasinganbieter. Dadurch ergibt sich eine effektive Unterstützung des Vertriebs für den Abverkauf von Produkten und Dienstleistungen, denn ein Kunde erhält direkt am Point of Sale eine passende Finanzierung.

Eine Diskussion über Preise oder Rabatte entfällt, da lediglich eine geringe monatliche Rate vom Kunden zu leisten ist. Händler und Hersteller kommen so schneller zum Kaufabschluss und überzeugen damit mehr Kunden, die aufgrund des Preises ggf. woanders oder gar nicht gekauft hätten. Der Kaufpreis wird direkt nach Kaufabschluss an den Händler oder Hersteller ausgezahlt, es muss nicht auf die Begleichung der Rechnung durch den Kunden gewartet werden. Eine Stärkung der Kundenbeziehung ist ein weiterer positiver Effekt. Möglicher Nachteil: Während eine Finanzierungsoption das Kundenerlebnis verbessern kann, kann eine negative Erfahrung - wie z.B. zu hohe Zinssätze, strenge Rückzahlungsbedingungen oder schlechter Kundenservice bei Abwicklung der Finanzierung - die Kundenzufriedenheit und das Unternehmensimage schädigen.

Ein Händler für IT und Büroausstattung bietet Geräte für Bürokommunikation nicht zu einem (festen) Listenpreis an, sondern wirbt mit einer geringen monatlichen Leasingrate. Die Grafik veranschaulicht die grundsätzliche Funktionsweise.

Hier mehr zum Thema Absatzfinanzierung >

Fazit

Welche der beschriebenen Möglichkeiten für Ihr Unternehmen am besten ist, hängt von verschiedenen Faktoren ab und lässt sich daher nicht pauschal beantworten. Ausschlaggebend sind zum Beispiel: Die Art Ihres Unternehmens, der Geschäftszweck, die Branche, in der Sie tätig sind, Ihre Geschäftsziele, Ihr gewünschtes Wachstumstempo und viele weitere Dinge.

Für welche Art der Unternehmensfinanzierung Sie sich auch entscheiden, eine gute Finanzstrategie ist unerlässlich. Sie bietet nicht nur finanzielle Sicherheit, sondern kann auch das Wachstum Ihres Unternehmens beschleunigen, die Rentabilität steigern und Ihre Position auf dem Markt stärken. Seien Sie smart, planen Sie voraus und nutzen Sie die Stärken der jeweiligen Möglichkeiten aus. Wir von abcfinance stehen Ihnen gerne zur Seite, wenn Sie Fragen rund um die Themen Finanzierung, Leasing, Factoring oder Absatzfinanzierung haben. Oder wenn Sie mit einer unserer Liquiditäts-Lösungen direkt durchstarten wollen!