Liquiditätsplanung & Liquiditätsmanagement

Liquiditätsplanung hilft Unternehmen dabei, ihre Zahlungsfähigkeit vorausschauend zu sichern. Sie zeigt, welche Einzahlungen und Auszahlungen in den kommenden Wochen oder Monaten zu erwarten sind und ob genügend liquide Mittel vorhanden sind, um fällige Verbindlichkeiten zu begleichen.

Gerade im B2B-Geschäft entstehen häufig Zeitabstände zwischen Leistung, Rechnungsstellung und Zahlungseingang. Während Kundenrechnungen noch offen sind, laufen Kosten für Personal, Material, Miete, Leasingraten oder Lieferanten weiter. Dadurch können Liquiditätslücken entstehen – selbst dann, wenn ein Unternehmen profitabel arbeitet.

In diesem Artikel erfahren Sie, was Liquiditätsplanung und Liquiditätsmanagement bedeuten, wie sie sich von Cashflow Management und Working Capital Management unterscheiden und wie ein einfacher Liquiditätsplan aufgebaut ist.

Was ist Liquiditätsmanagement?

Liquiditätsmanagement ist der Prozess der Verwaltung der Barmittel und anderer Vermögenswerte eines Unternehmens, um die finanziellen Verpflichtungen bei Fälligkeit zu erfüllen. Es handelt sich demnach um einen essenziellen Prozess, der darauf abzielt, die finanzielle Stabilität eines Unternehmens zu jeder Zeit zu gewährleisten und so die langfristige Überlebensfähigkeit eines Betriebs zu sichern. Als Steuerungsgrößen werden in der Praxis häufig Liquiditätskennzahlen genutzt, wie z.B. der Liquiditätsgrad.

Ein effektives Liquiditätsmanagement umfasst grundsätzlich folgende Komponenten:

- Cashflow-Management: Überwachung und Steuerung von Geldflüssen sowohl in die Gesellschaft hinein als auch aus ihr heraus. Ziel ist es, immer einen positiven Cashflow zu gewährleisten, um laufende Verbindlichkeiten decken zu können.

- Working Capital Management: Verwaltung des Umlaufvermögens und der kurzfristigen Verbindlichkeiten. Hier ist das Ziel, ein optimales Gleichgewicht zwischen den verfügbaren liquiden Mitteln, Forderungen und Vorräten sowie den kurzfristigen Verbindlichkeiten zu finden.

- Liquiditätsplanung und -prognose: Unternehmensentscheider müssen ihre zukünftigen Zahlungsströme genau planen und prognostizieren, um Liquiditätsengpässe zu vermeiden und sicherzustellen, dass stets ausreichend finanzielle Mittel vorhanden sind.

- Risikomanagement: Identifizierung von und Maßnahmen zum Umgang mit Risiken, die die Liquidität beeinflussen könnten. Solche Risiken sind z.B. Marktrisiken, Kreditrisiken oder Zinsänderungsrisiken.

- Investitionsmanagement: Dies umfasst die effiziente Allokation von überschüssiger Liquidität in rentable Bereiche. Das umfasst meist Investitionen, die zusätzliche Erträge generieren sollen, dabei aber keinesfalls die Liquidität bzw. finanzielle Sicherheit gefährden dürfen.

- Forderungsmanagement/Kreditmanagement: Alle Maßnahmen und dessen Verwaltung, die darauf abzielen, dass Forderungen rechtzeitig eingezogen werden, was wiederum die Liquiditätssituation hinsichtlich der Einkommensseite beeinflusst. Hier erfahren Sie mehr zum Thema Forderungsmanagement

- Beziehungspflege zu Banken und Finanzierungspartnern: Gute Beziehungen zu Banken und anderen Finanzierungsinstitutionen sind entscheidend, um bei Bedarf Zugang zu zusätzlichen Liquiditätsquellen zu haben. Maßgeblich ist in diesem Zusammenhang, auf alle Aspekte zu achten, die die Bonität der eigenen Firma beeinflussen können. Lesen Sie dazu auch folgenden Artikel: „Bonität verbessern: So funktioniert's!“

Liquiditätsplanung vs. Liquiditätsmanagement: Wo liegen die Unterschiede?

Die Liquiditätsplanung befasst sich vorwiegend mit der Vorhersage und Planung der zukünftigen Liquiditätssituation eines Unternehmens. Sie umfasst die Erstellung von Prognosen über zukünftige Kapitalflüsse, die Analyse von Einnahmen und Ausgaben und die Planung für die Aufrechterhaltung einer ausreichenden Liquidität, um kurzfristige Verbindlichkeiten zu erfüllen. Eine effektive Planung ist proaktiv und zukunftsorientiert. Sie beinhaltet die Erstellung von Budgets und Finanzplänen, die sicherstellen sollen, dass das Unternehmen jederzeit über genügend flüssige Mittel verfügt.

Das Liquiditätsmanagement hingegen ist der breitere, umfassendere bzw. übergeordnete Prozess oder Rahmen, der die tatsächliche Steuerung und Aufrechterhaltung der Liquidität in einem Unternehmen umfasst, d.h. hier geht es nicht nur um die Planung, die ein Teilbereich dessen ist, sondern auch um die Durchführung von Maßnahmen zur Sicherstellung der Liquidität. Liquiditätsmanagement ist sowohl reaktiv als auch proaktiv. Das bedeutet: Es reagiert auf aktuelle Liquiditätsbedürfnisse und umfasst auch Maßnahmen zur akuten Krisenbewältigung, wie z.B. die Umstrukturierung von Schulden oder Beseitigung eines finanziellen Engpasses.

Beispiel: Liquiditätslücke trotz profitablem Auftrag

Ein mittelständischer Maschinenbauer erhält einen Auftrag über 240.000 Euro. Der Auftrag ist kalkulatorisch profitabel, erfordert aber zunächst Vorleistungen: Material muss bestellt, externe Fertigungsschritte müssen bezahlt und Personalkapazitäten über mehrere Wochen gebunden werden.

Die Schlussrechnung kann erst nach Lieferung und Abnahme gestellt werden. Zusätzlich gilt ein Zahlungsziel von 90 Tagen. Dadurch liegen zwischen den ersten Auszahlungen und dem tatsächlichen Zahlungseingang mehrere Monate.

In der Liquiditätsplanung wird sichtbar, dass im April und Mai hohe Auszahlungen anfallen, während der Zahlungseingang des Kunden erst im Juni erwartet wird. Es entsteht also kein Rentabilitätsproblem, sondern ein zeitlicher Versatz zwischen Auszahlungen und Einzahlungen.

Das Liquiditätsmanagement kann auf dieser Basis frühzeitig Maßnahmen prüfen, zum Beispiel Abschlagszahlungen vereinbaren, Zahlungsziele mit Lieferanten anpassen, eine bestehende Kreditlinie nutzen oder offene Forderungen durch Factoring schneller in Liquidität umwandeln.

Das Beispiel zeigt: Liquiditätsplanung bewertet nicht nur, ob ein Auftrag wirtschaftlich sinnvoll ist. Sie zeigt vor allem, wann Geld abfließt, wann Geld eingeht und ob die Zahlungsfähigkeit in der Zwischenzeit ausreichend abgesichert ist.

Vorteile einer effektiven Liquiditätsplanung bzw. eines Cashflow-Plans

Die Grundlage für ein erfolgreiches Liquiditätsmanagement bildet der Liquiditätsplan (auch Cashflow-Plan genannt). Er umfasst alle wichtigen Informationen zu gegenwärtigen und vergangenen Zahlungsströme sowie die Cashflow-Prognose. Hier ein Überblick über die wichtigsten Vorteile:

- Transparenz über den Stand des Cashflows: Mit einem Cashflowplan können potenzielle Engpässe und Überschüsse vorhersehen und so fundierte Entscheidungen über Investitionen und Ausgaben getroffen werden.

- Bessere Entscheidungsfindung: Ein klares Bild über die Kapitalflüsse ermöglicht eine genauere Budgetierung und Prognose und damit eine bessere Entscheidungsfindung.

- Geringeres finanzielles Risiko: Durch die Vorwegnahme und planbare Abmilderung finanzieller Risiken kann ein Unternehmer die Wahrscheinlichkeit finanzieller Schwierigkeiten verringern.

- Bessere Beziehungen zu Finanzinstituten: Ein Cashflowplan demonstriert die finanzielle Stabilität und macht Firmen für Kreditgeber und Investoren attraktiver.

- Gesteigerte Rentabilität: Dadurch, dass unnötige Ausgaben und Einnahme-Möglichkeiten transparenter werden, kann das Finanzergebnis maßgeblich verbessert werden.

Wie erstelle ich einen Cashflow-Plan?

Eine zeitgemäße Planung sollte einfach zu handhaben sein. Hierfür gibt es spezialisierte Anbieter, die die Möglichkeiten einer Standard-Excel-Tabelle bei weitem überbieten.

Die Planerstellung lässt sich bei vielen Anbietern innerhalb der Software automatisieren: Durch die Verknüpfung von Bankkonten und ERP bzw. Buchführungssystem behalten Sie den Überblick, und in einem Dashboard finden sich jederzeit die wichtigsten Kennzahlen zur Liquidität, die in Echtzeit berechnet und aufbereitet werden. Planungsvorlagen helfen bei der professionellen Budget-Erstellung für zukünftige Projekte, die dann fortlaufend den IST-Zahlen gegenübergestellt werden können.

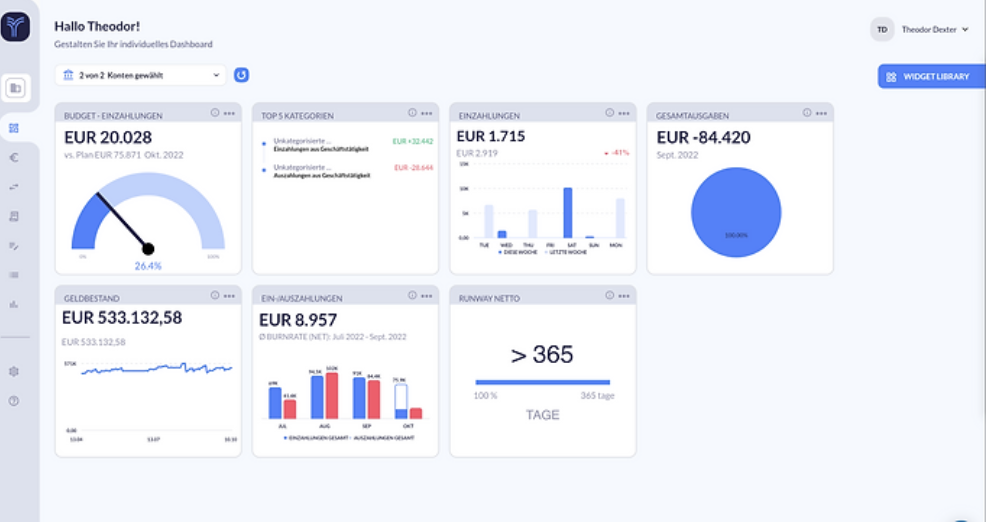

Mithilfe dieser Analysen lassen sich Optimierungspotenziale schnell erkennen und Berichte über die finanzielle Lage perfekt formatiert im Handumdrehen mit anderen teilen. Ein Beispiel für einen Anbieter einer solchen Software as a Service Lösung (SaaS), der sich speziell auf KMU fokussiert hat, ist tidely.

Hier ein Screenshot eines Beispiel-Dashboards dieses Anbieters:

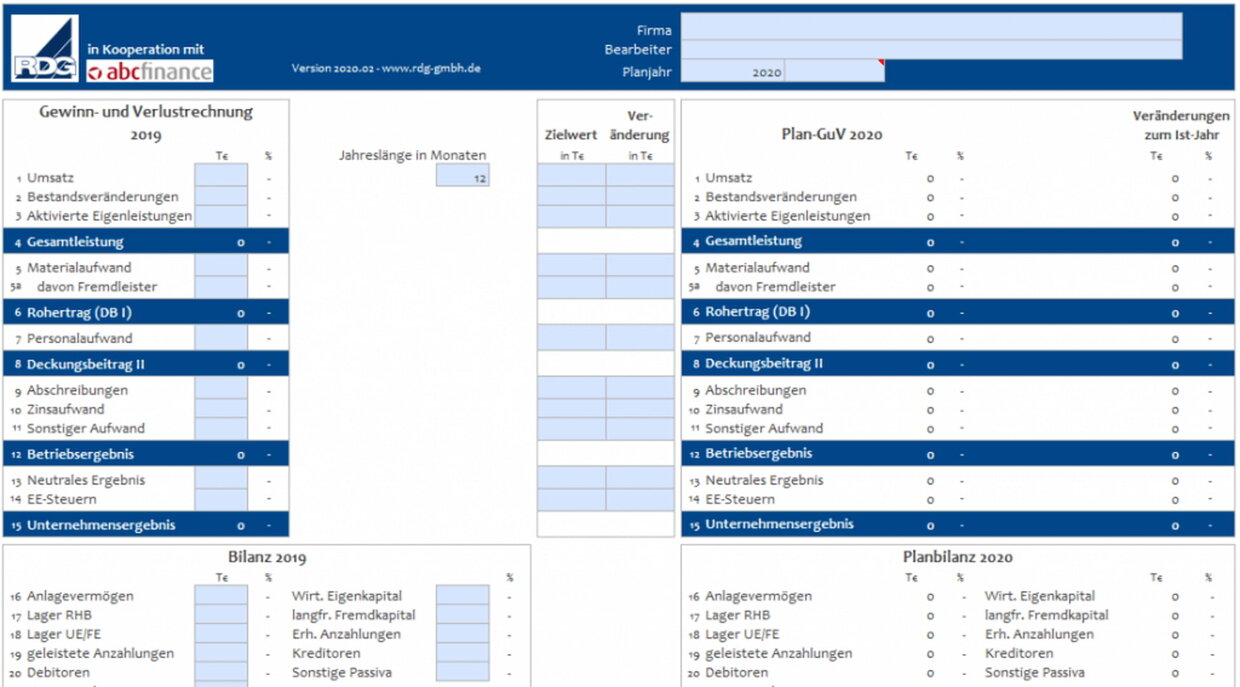

Sollten Sie dennoch zunächst erst einmal auf Basis einer Excel-Lösung starten wollen, empfehlen wir Ihnen unseren Liquiditätsrechner als Excel-Download.

Um einen Cashflowplan erstellen zu können, ist es essentiell, dass Sie wissen, wie hoch die Zu- und Abflüsse an Geld sind, wofür und wann sie anfallen. Anwendungen für das Liquiditätsmanagement verfügen über Schnittstellen und können diese Informationen automatisiert und in Echtzeit für Sie auslesen.

Um Aussagen über den gegenwärtigen und zukünftigen Cash Flow treffen zu können, müssen die Daten aufbereitet und geordnet werden. Dafür können Einnahmen und Ausgaben in verschiedene Kategorien eingeteilt werden, was leicht und anschaulich funktioniert.

In Ihrer Planung sollten auch alle zukünftigen Zu- und Abflüsse an Geldmitteln berücksichtigt werden. Diese ergeben sich beispielsweise aus offenen Forderungen und Verbindlichkeiten oder aus festgelegten Budgets. Intelligente Planungsvorlagen helfen Ihnen bei der Erstellung des Budgets durch eine einfache Projekterfassung.

Nun lässt sich Ihr Cash Flow berechnen. Ein positiver Cashflow zeigt einen Cash-Überschuss an, es können beispielsweise Investitionen getätigt werden. Ein negativer Cashflow könnte auf einen Liquiditätsengpass hindeuten. Mit spezialisierten Partnern wie tidely werden diese Berechnungen automatisch vorgenommen und Ihnen werden Informationen zu Ihrer Burn-Rate und weiteren wichtigen Kennzahlen geliefert.

Die Liquiditätsprognose gibt die zu erwartenden Kapitalflüsse an, basierend auf zukünftigen und gegenwärtigen Informationen. Die Cashflow-Prognose – auch Cashflow-Forecast genannt - hilft Ihnen, kurz- und mittelfristige Entscheidungen zu treffen, wie beispielsweise Anpassungen des Produktionsplans, des Personals oder von Projektplanungen. Mittels Planwerten können Sie verschiedene Szenarien modellieren, ganz einfach umsetzen und die Erwartungswerte fortlaufend anpassen.